政治局会议“强心剂”刺激,10年国债收益率直线拉升,部分机构已落袋为安

财联社7月24日讯(编辑 李翀)10年期国债收益率行至2.6%重要关口之际,债券市场投资者高度关注经济政策动态。24日下午5时左右,政治局会议通稿发布,一系列利好政策出台。盘中,10年国债收益率直线拉升,从最低点2.59%近乎直线拉升至尾盘2.63%。

“我已经卖光了。”某中小银行债券投资经理对财联社庆幸说道。政治局会议内容超预期,提出如加快地方政府专项债发行和使用、将就业增长提升到战略高度等内容。

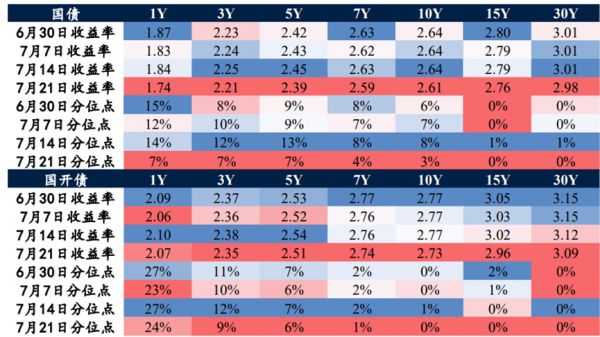

政治局会议召开之前,债券牛市已持续一段时间。上周,利率债收益率短端下行较快,其中1年期国债和国开债较7月14日分别下行10bp、3bp至1.74%、2.07%,超长端国债、国开债收益率再次突破历史新低,分别为2.98%和3.09%。10年期国债收益率下行至2.6%附近,逼近2020年初的低点,市场博弈未来利率债走向。

盘中10年国债跌破2.6%关键点位,政治局会议刺激尾盘直线拉升

上周五,对债市影响较大的两项政策出台,分别是国家发改委发布促进汽车和电子产品消费的若干措施以及国常会审议通过的城中村改造意见,债券二级市场当天表现偏强,市场对政策的预期存在偏差,弱预期状态持续到今日盘中表现。

在今日政治局会议期间,国债收益率整体表现强势,一度跌破2.6%整数关口,但下午5时左右,政治局会议内容公开发布,债市行情陡转,收益率攀升。

据财联社梳理,本次政治局会议对货币政策和财政政策的定调为“要继续实施积极的财政政策和稳健的货币政策,延续、优化、完善并落实好减税降费政策,发挥总量和结构性货币政策工具作用,大力支持科技创新、实体经济和中小微企业发展”。

东方金诚宏观分析师王青判断,考虑到下半年物价还会持续处于温和状态,货币政策在降息降准方面都有空间;着眼于支持银行在三季度加大信贷投放力度,降准有可能在9月底之前落地,MLF利率则有望在四季度下调。与此同时,下半年针对小微企业等国民经济薄弱环节,以及科技创新、绿色发展等重点领域,结构性货币政策工具将重点发力,在6月上调支农支小再贷款再贴现额度2000亿元的基础上,其他政策工具额度也有上调空间。

在财政政策方面,王青认为,财政政策是下半年稳增长的一个主要发力点。政治局会议要求,“延续、优化、完善并落实好减税降费政策”,“加快地方政府专项债券发行和使用”。王青判断,在上半年新增1.2万亿减税降费后,下半年针对小微企业等国民经济薄弱环节,还将出台一定规模的减税降费措施;为支持基建投资保持较快增长,三季度新增地方政府专项债将全部发完;四季度视实际需要,有可能在现有7399亿元规模的基础上,进一步增加政策性开发性金融工具的额度,稳定基建投资资金来源。本次会议未提及灵活运用专项债限额空间,其预计下半年出台类似去年四季度加发5000多亿地方政府专项债措施的可能性较小。

光大固收首席张旭表示,今日召开的政治局会议提出要“精准有力实施宏观调控,加强逆周期调节和政策储备”,并强调“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱”等,其预计,在接下来的一段时间内,相关部委的政策将陆续出台,不断推动经济运行持续好转、内生动力持续增强、社会预期持续改善。

针对债市,张旭称,未来政策端的变化较可能带来收益率的上行,当前距离10Y国债收益率的底部已近,未来投资者对于经济的悲观预期逐步纠正,会促使债券收益率较有可能形成一定幅度的上行。

前述银行债券投资经理对财联社表示,已清仓所持有头寸,等待市场砸盘后机会出现。

图:2023年7月24日10年期国债走势图

数据来源:Wind,财联社整理

数据来源:Wind,财联社整理上周债市活跃度有所回升,息差有所收窄

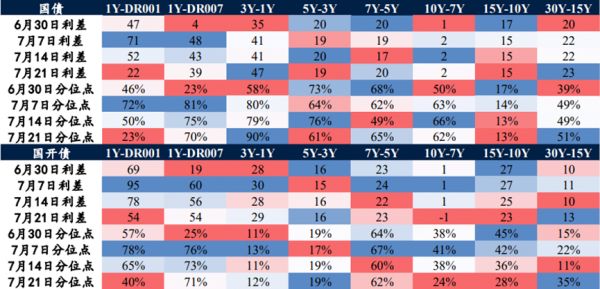

截至2023年7月21日,长短期利差环比上周持平。据Wind数据显示,1年与10年国债期限利差持平在87BP,1年与10年国开债期限利差收窄1BP至66BP,不过部分品种长短期出现倒挂,如10年期国开债和7年期国开债利差出现倒挂,反映出市场信心此前仍相对不足。

成交量方面,较上周有所活跃。据华安证券相关研报,其根据Wind数据统计,3年期国债成交量最高达1,207.64 亿元,其次为30年期国债810.34 亿元。国开债方面,10 年期国开债成交量最高达10,066.65亿元,其次为5年期的1,332.89亿元。

债券市场的牛市或还在持续。据华安证券数据显示,截至2023年7月21日,短端和中端国债收益率的分位点均降至7%,而超长端国债收益率下行3-4bp再次突破历史新低,而国开债普遍下行,其中短端分位点降至24%,其余分位点均位于10%以下。

图:近4周国债国开债收益率(单位:bp,%)

资料来源:华安证券,财联社整理

资料来源:华安证券,财联社整理期限利差方面,国债1年期DR001息差为22bp,降至23%分位点,7年期和5年期的利差因上周基数较低表现为上行3bp,其余期限利差变动不大,反倒是10年期和7年期国开行利差出现倒挂,其余期限利差均无明显变化。

图:近 4 周国债国开债期限利差(单位:bp,%)

资料来源:华安证券,财联社整理

资料来源:华安证券,财联社整理30年国债期货创新高,Q3债市或仍有明显参与机会

东海证券认为,6月经济数据发布后利率债收益率明显下行,叠加近期“存量房贷利率调降”发酵预期提振长端利率债,30年国债期货主力合约本周创历史新高,达到99.27。随着7月MLF 及LPR报价按兵不动,“缩减原则”下,三季度宽松信号的延续或更可能体现为降准的配套落地。总体而言,当前资金面仍较宽松,地产端提振政策偏温和,债市风险总体不大。

不过从技术层面来看,十年期国债期货主力日线CTA模组出现空头信号,而周线级别模型和月度模型分别为中性和多头信号,东证期货提醒,短期来看,利率曲线模型看陡,注意日线级别空头信号。

下半年将迎两波国债供给高峰,机构观点一致性较强,2.6%点位附近是较好的博弈位

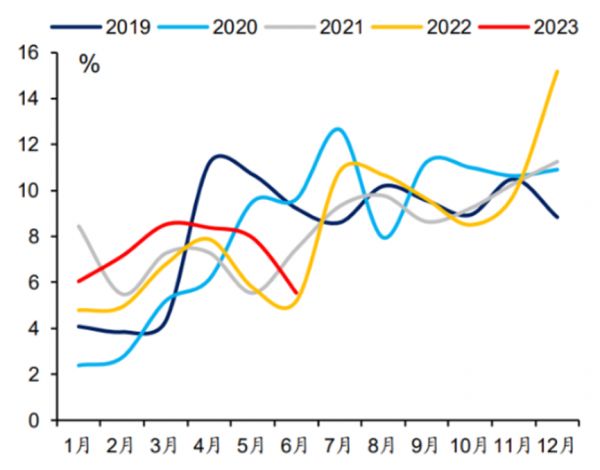

据国海证券相关研报,其根据Wind数据统计,今年1-6月国债净融资6831亿元,占全年中央赤字的21.6%。参考2019年-2022年国债发行数据,国海证券估算2023年下半年每月国债总发行规模将在8000亿元以上,扣减到期偿还数据后,估计下半年存在2个国债供给高峰。一个是8-9月,每月净融资在4000-5000亿元,另一个是11-12月,12月净融资或接近10000亿元水平。不过央行加大资金投放力度不排除再次进行降准配合国债发行,因而供给扰动不会过大,10年期国债2.6%支撑位较强。

图:国债总发行占全年比例

数据来源:国海证券,财联社整理

数据来源:国海证券,财联社整理债券业内知名投资人士“笔记哥”对财联社表示,2.6%这个点位附近是较强的阻力位,从消息面来看,上周公布的支持民营企业复苏和城中村改造整体对于债券市场是偏利空的,但国债期货的走势却在持续创新高,根源在于市场信心不足,对政策力度的预期分歧较大,市场更期待强刺激政策的干预。

“此前,市场认为不会有什么实质性的政策出台,甚至经济问题都不能得到充分暴露,然而政治局会议内容公告后,超出了市场预期,不但直面了经济面临的压力,而且提出了具体的政策着力点。”

从交易层面来看,部分主力买方逐步止盈落袋为安。部分买方认为,2.6%阻力位跌破后将存在一定的操作空间,但整体空间有限。整体来看,目前市场仍处于债券牛市阶段,重点关注的变量仍是未来出台的经济复苏政策。

华泰证券同样认为,短期十年国债在2.6%略有阻力,但除非有超预期的流动性投放(如去年的利润上缴 ),或大幅度降息 (10BP以上),否则2.6%向下的空间可能有限。另外,在年底阶段需提防库存周期和通胀等扰动。

方正证券固收首席张伟点评表示,从经验来看,7月政治局会议后,利率倾向于下行,2018年至2022年7月政治局会议后的1-4个交易日,10年国债利率平均分别下行1.7bp、0.6bp、1bp和1bp,当前内需依然不足,货币政策存在加码的空间,债市依然处于友好环境,当下期限利差处于年内高位,利率债方面建议投资中长久期品种。

海量资讯、精准解读,尽在新浪财经APP相关知识

再生变数?美债收益率急升

德华嫁给老丁后,安杰家的伙食直线下降……

英国股债汇齐升!财政大臣新政见效,首相特拉斯面临信任危机

厦门,又被看中!一签10年,长期落户!

《庆祝亚洲及太平洋区域和平会议》纪念邮票

疑猥亵女学生艺考机构老师道歉 称自己已经社死

继抖音微博后 B站账号开始显示所属MCN机构

SPEED岛袋宽子与小12岁老公离婚 称双方协商决定

利率高达4.2%!这类存款产品上架“秒光”→

十六年磨一剑,只为对接机构的“中国制造”

网址: 政治局会议“强心剂”刺激,10年国债收益率直线拉升,部分机构已落袋为安 http://www.pyqsh.com/newsview36502.html

推荐社会生活

- 1一个人,也要好好生活 2073

- 2新疆美女哈妮克孜恋情揭晓,男 2064

- 3中华民国双旗开国纪念币一枚能 1836

- 4细读《金瓶梅词话》第35回之 1790

- 5李清照:两处相思同淋雪,此生 1253

- 6金莎的穿搭给人一种精致土的感 1155

- 7周杰伦晒和昆凌游玩照 同和小 1064

- 8据李子柒友人透露,李子柒已经 1051

- 9苏志燮宣传新片不忘撒狗粮,大 928

- 10自毁人生!池子再说无底线言论 916