知识付费“第一股”难产背后:商业模式困住上市路

记者/俞瑶 陶玥阳

编辑/杨程 余冬梅

2013年,罗振宇在逻辑思维推出付费会员制,“知识付费”逐渐被大众熟知。如今,近10年时间过去,这个行业又有了吴晓波、樊登、李善友、马红漫等人。

但在递交了7份招股书、经历3次问询之后,北京思维造物信息科技股份有限公司(以下简称“思维造物”)的IPO进程,从“中止”变为“终止”。据悉,罗振宇在内部信中,将撤回IPO称为“最好的安排”。但在业内人士眼中,这似乎也是“无奈的选择”。

随着IPO终止,“知识付费第一股”再次成为一张悬而未决的标签。究其原因,低门槛、少创新、依赖个人IP等问题,给知识付费商业模式增加了许多困难,也拖住了企业上市的脚步。

依赖名人IP、成长性存疑 撤回IPO是“最好的安排”?

2020年9月第一次递交招股书后,思维造物的上市审核曾被3次中止,原因均为财务资料过期。

2022年6月29日,思维造物第七份招股书披露,仅一个月后,思维造物就向深交所递交了撤回IPO的申请。8月1日,深交所终止了对思维造物的上市审核。

截图自深交所官网

截图自深交所官网 针对此事,红星资本局多次拨打思维造物电话,但截至发稿无人接听。

据每日经济新闻报道,对于撤回上市申请,罗振宇发内部信称:“一切都是最好的安排。”

内部信中写到:“因为有上市这个刚性约束在,我们在治理、内控等方面做到了最大程度的透明与规范。另一方面,恰恰因为用公众公司的标准要求自己,才使得在过去几年,公司获益不小。

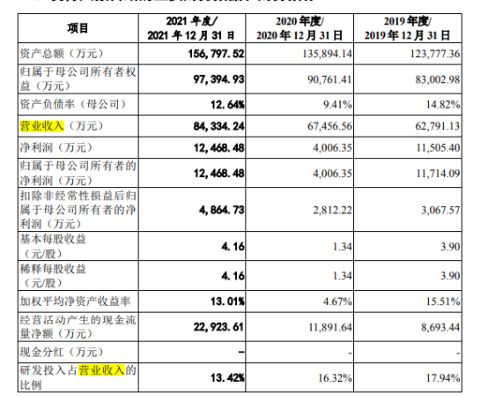

招股书数据在一定程度上验证了罗振宇的说法。2019-2021年,思维造物经营性现金流分别为0.87亿元、1.19亿元、2.29亿元。截至2021年年末,思维造物持有的货币资金余额高达11.5亿元。

但思维造物的业绩存在一定起伏,其主要产品得到APP的用户数也呈下降趋势。2019-2021年,思维造物归母净利润分别为1.17亿元、0.40亿元、1.25亿元。

2018年,得到APP平均月活用户、充值用户、付费用户分别为362.25万人、186.43万人、267.29万人;2021年,这几项数据分别下滑至253.94万人、51.35万人、157.45万人。

▲公司经营状况 图片来源:思维造物IPO申报稿

▲公司经营状况 图片来源:思维造物IPO申报稿 红星资本局注意到,有业内人士认为,思维造物的业绩发展存在较多不确定因素,撤回IPO并不是不想上市,而是无法上市。香颂资本执行董事沈萌接受央广网采访时直言,思维造物此次撤回发行上市申请,“只有一种原因,就是不够上市的基本条件。”

另有某证券行业从业人员告诉红星资本局,思维造物未来仍有机会登陆资本市场,可能港股也是一个选择,但公司业绩的持续增长存在困难。

网经社电子商务研究中心数字教育分析师陈礼腾则向红星资本局表示,思维造物的IPO折戟,是业绩、市场环境、监管等多方面综合影响下的结果。

“可持续性上,过度依赖罗振宇个人IP以及头部名师的背景下,个人IP吸引力下降以及与名师之间合作关系的变化,都会影响平台的发展。”陈礼腾称,“随着知识付费热潮褪去,加上抖音、快手等直播平台也涉足知识付费,讲不出更好商业故事的思维造物也只能止步IPO。”

思维造物走向培训机构,高单客价产品是把双刃剑

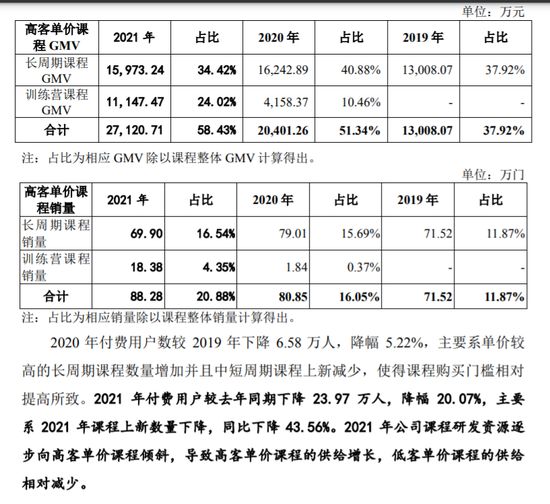

思维造物在用户数出现衰退的情况下,仍能实现营收增长,是因为公司在一定程度上牺牲了免费、付费较少的用户,侧重于服务高付费的用户,提高了购课成本。

招股书显示,2020年其付费用户数同比下降5.22%,主要系单价较高的长周期课程数量增加并且中短周期课程上新减少,使得课程购买门槛相对提高所致。

2021年付费用户同比下降20.07%,主要系2021年课程上新数量同比下降43.56%。2021年公司课程研发资源逐步向高客单价课程倾斜,导致高客单价课程的供给增长,低客单价课程的供给相对减少。

事实上,通过7份招股书中,不难看出思维造物的商业逻辑已悄然发生变化。

从产品来看,思维造物的业务始终围绕线上知识服务(课程、听书、电子书),线下知识服务(得到大学、跨年演讲、知识春晚),电商(阅读器、实体图书)展开。

在2021年4月的招股书中,思维造物首次提出“自研产品”概念。也就是在2021年,线上服务方面,思维造物研发推出了平均单价在千元以上的训练营课程;线下服务方面,对“得到大学”项目进行了品牌升级,更名为“得到高研院”,学费也稳步提升。

2021年全年,思维造物高客单价课程销量占比为20.88%,但高客单价课程GMV(商品交易总额)占比已经达到了58.43%。高客单价产品推高了公司毛利率,2019-2021年度,公司毛利率分别为44.84%、47.24%和50.85%。

高客单价课程往往有固定周期,学习目的也十分明确,在不断发力高客单价课程的过程中,思维造物逐渐向培训机构靠拢,考试培训机构中公教育(002607.SZ),都出现在了思维造物的同行业可比公司之列。

拥抱培训机构,为思维造物带来了新的挑战。陈礼腾告诉红星资本局,定位终身学习的思维造物,半只脚已踏入了教培领域。近一年来,受政策的影响,教培行业受到较为严格的监管,一定程度上影响了思维造物的上市。

此外,获客难、获客成本高一直是高客单价培训领域的痛点。

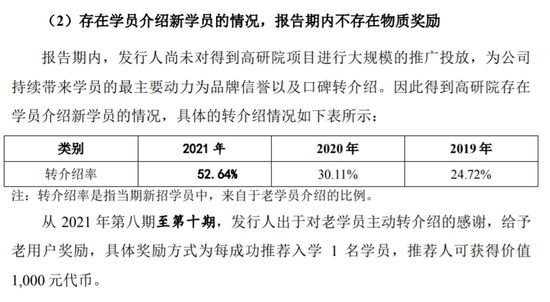

为了获取新用户,得到高研院项目一直鼓励老用户介绍新用户。2019-2021年,得到高研院转介绍率(新招学员中来自于老学员介绍的比例)分别为24.72%、30.11%、52.64%。

深交所曾在问询函中质疑其“老用户介绍新用户”模式,要求公司说明学员获取、业务开拓是否符合《传销管理办法》的相关要求。

与此同时,高单价更加需要好内容来支撑。陈礼腾认为,如果用户购买课程后,发现实际价值不及预期,会降低其付费意愿。

思维造物招股书显示,每一期得到高研院线上课程迭代量约为20%,平均每5期完成课程的完全更新迭代,重复购课学员开始在第6期出现。得到高研院2018秋季班第0期-2021年秋季班第10期,学员招生人数为15771人,其中重复购课的学员数量为43人,重复购课学员人数比例为0.27%。

高毛利与用户数、消费与内容,两者之间如何保持平衡,仍是思维造物需要探索的问题。

知识付费企业上市难,依赖个人IP成通病

如果根据属性划分,目前知识付费赛道上的平台可以被划分为两类。第一类属于垂直领域,与知识付费强关联,例如得到、樊登读书、混沌大学等;第二类是综合类平台,业务内容包含知识付费,例如B站、抖音、快手。

综合类平台中,包括哔哩哔哩(09626.HK;BILI.US)、快手(01024.HK)、知乎(02390.HK)在内的不少企业早已上市。

但定位为“知识付费”的企业,却没有一家登陆资本市场。

广发证券曾将逻辑思维、樊登读书、吴晓波频道等产品涌现的时期,划分为知识付费的上半场。广发证券认为,知识付费上半场是对教育产业链的重构。知识付费产品非刚性、迭代性弱,早期用户基本是某知识生产者的粉丝,因此对应的获客成本低,且付费意愿高。

图片来源:广发证券

图片来源:广发证券 然而在知识付费企业上市的过程中,依赖个人IP成为被问询、质疑的通病。

知识付费领域最具代表性的人物,有被称为“四大天王”的吴晓波、罗振宇、樊登、李善友,还有被称为“最懂经济媒体人”的马红漫。

在创办知识付费企业之前,他们都在原先的领域取得了一定的成就。罗振宇曾是央视的制片人;樊登曾是央视主持人;吴晓波是财经作家,其自媒体账号“吴晓波频道”粉丝数一度达到350万;李善友创办混沌大学之前先创办了酷6网;马红漫曾就职第一财经,还长期担任知名媒体的评论员,包括《南方都市报》《广州日报》等。

上海财经大学电子商务研究所执行所长崔丽丽告诉红星资本局,现有知识付费模式,利用了互联网受众端的规模效应,以较低客单价售卖数字内容。企业的核心价值,在于头牌IP吸引流量的能力以及持续内容输出能力。

“打造IP吸引流量,实际上是媒体传播逻辑,这也是几个主流知识付费平台的创始人或者头号IP基本都出身媒体人的重要原因。”崔丽丽称:“这些企业的盈利能力,在某种程度上对于个人依赖度较高。”

粉丝经济为知识付费平台积聚了人气,但也带来了麻烦。

思维造物从2020年开始冲击IPO,公司业务模式被深交所问询,要求对知名专家学者的依赖进行充分的风险提示。

2019年,全通教育(300359.SZ)拟作价15亿元购买吴晓波旗下巴九灵96%的股权。该收购计划收到深交所的问询函,质疑其交易有吴晓波个人IP证券化的嫌疑,为“忽悠式”重组。

马红漫旗下的约珥传媒(838697.NQ)曾挂牌新三板,摘牌后通过框架协议成立壹九传媒(Era Jade Media Limited),奔赴港交所,招股书显示2018—2020年,马红漫参与了壹九传媒发布的10个视频节目及16个音频节目,产生的收入分别占有关期间总收入的54.2%、46.5%、40.2%。

如今,思维造物在披露了7份招股书后,撤回上市申请。巴九灵从2020年5月开始接受上市辅导,2021年7月公布了第5期辅导进展报告。壹九传媒三次向港交所递表,现在均已过期。

人气散去后,知识付费的困局与破局

此外,当“粉丝经济”热度消散,知识付费平台门槛低、持续增长能力不足的问题也逐渐暴露出来,企业发展瓶颈出现。随着用户规模的扩大,获客成本不断增加,用户存留和付费意愿成为企业的核心议题。

某证券行业从业者向红星资本局表示:“知识付费行业有入局机会,因为这个行业门槛不高,但是做大、做成规模,很难。”

崔丽丽认为,从内容制作和技术难度来讲,知识付费平台没有什么高科技的创新。“不管是知识、模式还是技术都没有拿得出手的创新。”

“一些专业领域的深度观察媒体人,很多时候输出的是经分析判断得到的个人观点,或者是对理论知识的通俗化解读。这与拥有深厚学术研究铺垫的内容相比,更浅显、更贴近实际生活,因此易于被受众接受。但也因此不成体系,不是开创性的知识或理论,不能构成核心竞争力。”崔丽丽说。

核心技术弱,又没有明确的行业“护城河”,知识付费平台良莠不齐的内容成为企业痛点。

网经社电子商务研究中心数字教育分析师陈礼腾告诉红星资本局,知识付费的痛点主要有复购率低、内容同质化严重、普遍贩卖焦虑等。陈礼腾说:“这是一个恶性循环,知识付费行业的野蛮生长引致了内容同质化问题突出,进而对用户的长期吸引力不足,导致知识付费产品服务的复购率低下。为了刺激用户付费,企业开始通过贩卖焦虑的方式刺激用户,用户购买后发现实际价值不及预期,再一次降低付费意愿。”

知识付费企业要寻求突破,陈礼腾认为核心在于内容:“优质的知识产品不缺用户,因此加强知识产品的建设与版权保护才是关键,同时也建议监管、平台加强对知识付费产品的约束与审核。”

崔丽丽则分析称:“破局在于两个方面,第一,知识付费平台把通过众包方式进行售卖的低价知识作为引流方式,后续提供差异化服务,为客户提供进一步深度咨询或者顾问的个性化服务。第二,形成自成体系的、具备原始创新性的内容持续产出机制,但这方面可能会曲高和寡,而且需要较长时间的积累和严肃的学术研究。”

为了寻求新方向,知识付费企业也已经开始了业务革新。吴晓波频道APP更名为“890新商学”,在一定程度上弱化吴晓波的个人色彩。思维造物则研发训练营课程,提供系统性的周期培训,开始发展教育培训产业。

相关知识

知识付费“第一股”难产背后:商业模式困住上市路

杨幂秦岚许魏洲张含韵等近百位明星起诉新氧医美

广电总局:2021年互联网视频年度付费用户7.1亿

诗句“鹅鹅鹅,曲项向天歌”中“曲”读第几声?蚂蚁庄园小知识

200本付费好书首次限免,阅文集团与国家图书馆、上海图书馆共推全民阅读

董卿老公密春雷被证监会出具警示函,公司回应:不清楚其动向

eso的老板是3unshine的老板 这是个冷知识

韩国,一改常态!背后到底发生了什么?

想来中国抢钱?年入34亿的钢琴奢侈品施坦威冲刺上市

上市两年市值缩水500多亿,中国最大“十元店”不香了?

网址: 知识付费“第一股”难产背后:商业模式困住上市路 http://www.pyqsh.com/zhidaoview19.html

推荐朋友圈

- 1“狗尾巴草”其实是个宝,用它 1178

- 2全球最薄腕表仅厚1.8毫米 1145

- 3冷知识:出门前,记得用硬币碰 1139

- 4融不进的城市,回不去的乡村 486

- 5疫情之下朋友圈晒得最多是人间 369

- 6管理身材 永不过时 368

- 7正月十五元宵节,19句不落俗 361

- 8情人节 文案,挑一句 358

- 9“汤圆甜甜,好事连连!”元宵 347

- 10知识付费“第一股”难产背后: 328